Trong báo cáo chiến lược vừa được CTCK Rồng Việt (VDSC) phát hành, nhóm phân tích kỳ vọng VN-Index tháng 5 sẽ giao dịch trong biên độ 1,165 – 1,280 điểm.

Tháng 5, các chuyên viên phân tích không kỳ vọng có động lực thông tin từ phía doanh nghiệp quá nhiều, khi mùa báo cáo kết quả kinh doanh (KQKD) và ĐHĐCĐ dần đi qua. Song, sự điều chỉnh của thị trường trong tháng 4 kết hợp với KQKD quý 1 tăng trưởng tích cực và triển vọng trong các quý còn lại làm định giá thị trường trở nên hấp dẫn.

“Chúng tôi nghĩ rằng đây sẽ là yếu tố chính giúp thị trường có sự phục hồi trở lại sau những biến động mang tính chất tâm lý trong tháng 4”, các chuyên viên nhận định.

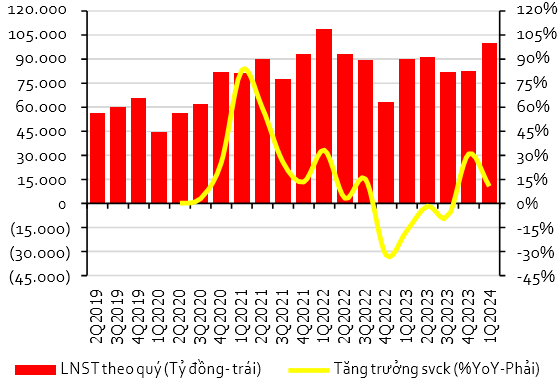

Cụ thể, VDSC dẫn thống kê KQKD quý 1/2024 của 397 doanh nghiệp niêm yết trên HOSE, ước tính tăng trưởng lợi nhuận sau thuế (LNST) đạt 10.7% so với cùng kỳ năm trước, cao hơn kỳ vọng 7% (so với cùng kỳ năm trước) của VDSC.

|

Tổng lợi nhuận sau thuế của các doanh nghiệp niêm yết trên sàn HOSE và tăng trưởng so với cùng kỳ.

Nguồn: Bloomberg, CTCK Rồng Việt

|

Với mức giảm 5.9% của VN-Index trong tháng 4, trong khi LNST toàn thị trường vẫn duy trì tăng trưởng hàng quý, mặt bằng định giá nhìn chung chung đã được đưa về vùng hấp dẫn (PE 13.9x lần so với mức P/E mục tiêu mà VDSC đưa ra từ đầu năm là 15.x lần).

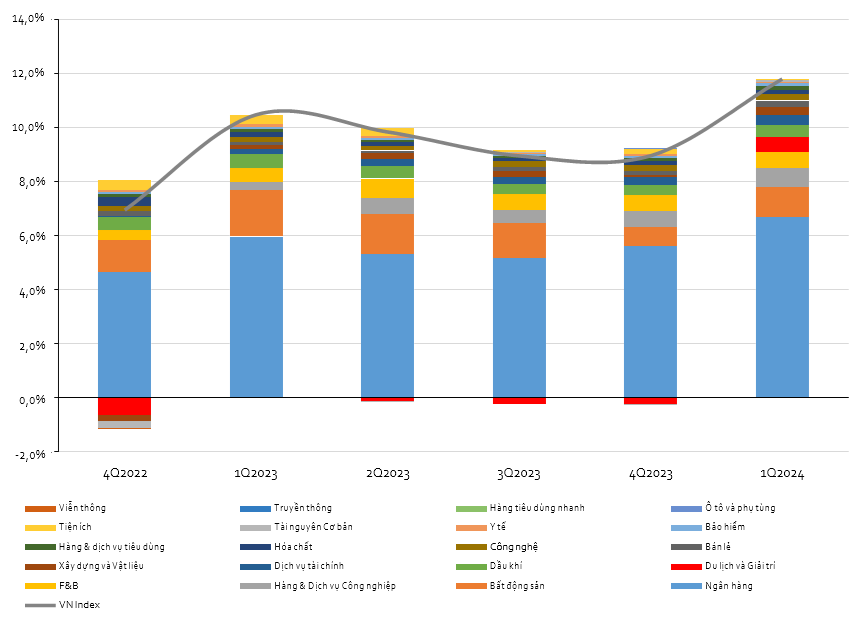

Cho các quý còn lại của năm, nhóm phân tích kỳ vọng tốc độ tăng trưởng trên 2 chữ số sẽ tiếp diễn nhờ (1) sự tăng trưởng của ngành ngân hàng và công nghệ, (2) sự phục hồi biên lợi nhuận của nhiều nhóm ngành sẽ được duy trì, đặc biệt là ngành du lịch và giải trí với sự đóng góp của nhóm cổ phiếu hàng không, và (3) mức nền thấp của cùng kỳ năm trước.

|

Biên lợi nhuận gộp của thị trường chung (VN Index) và đóng góp của các nhóm ngành vào biên lợi nhuận chung

Nguồn: Bloomberg, CTCK Rồng Việt

|

Về điểm số, VDSC kỳ vọng VN-Index sẽ giao dịch trong biên độ 1,165 – 1,280 điểm trong tháng 5. Trong kịch bản cơ sở, KQKD tích cực có thể giúp tâm lý giao dịch của thị trường đưa chỉ số về vùng đỉnh của năm 2024. Nếu những dữ liệu vĩ mô tiếp tục gây thất vọng cho kịch bản cắt giảm lãi suất hoặc những cơn gió ngược bất ngờ cũng có thể kích hoạt trạng thái điều chỉnh của thị trường.

Những sự thay đổi một cách nhanh chóng về kỳ vọng cắt giảm lãi suất của các ngân hàng Trung ương lớn, đặc biệt là Fed đang làm nhà đầu tư tham gia thị trường tỏ ra quan ngại khi số liệu về kỳ vọng lạm phát gần đây không ủng hộ cho việc cắt giảm lãi suất sớm. Một con số thực tế cao hơn kỳ vọng của thị trường sẽ là rào cản trong triển vọng cắt giảm và triển vọng phục hồi của thị trường trong tháng tới.

Tuy nhiên, nhóm phân tích cho rằng kịch bản thước đo lạm phát chung toàn cầu sẽ giảm về mức mục tiêu trong phần còn lại của năm do hiệu ứng “lạm phát bắt kịp” của những cấu phần có độ trễ sẽ bắt đầu phản ánh những biến động về giá do tác động sốc trong biến động cung cầu trong 2 năm gần đây.

Về chiến lược đầu tư, cơ hội tái cấu trúc danh mục cũng như giảm giá vốn danh mục đầu tư vẫn luôn xuất hiện tại những điểm thấp và điểm cao của thị trường. Những thời điểm thị trường đi xuống trong tháng 5 sẽ là những điểm mua tiềm năng đối với cả nhà đầu trung dài hạn và cả nhà đầu tư ưa thích giao dịch.