CTCP Tập Đoàn PC1 (HOSE: PC1) là một trong những doanh nghiệp có bề dày kinh nghiệm trong mảng xây lắp điện. Ngoài ra, công ty còn hoạt động trong các lĩnh vực: sản xuất công nghiệp, bất động sản, phát điện và khai khoáng.

Mảng xây lắp điện và sản xuất công nghiệp dự kiến sẽ tăng trưởng trong năm 2024

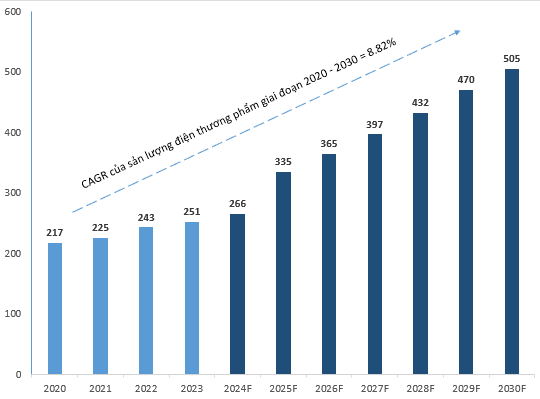

Theo Quy hoạch điện VIII, mục tiêu sản lượng điện thương phẩm đến năm 2025 khoảng 335 tỷ kWh và năm 2030 khoảng 505 tỷ kWh. Đây đều là những con số rất lớn so với năm 2023 nên sẽ tạo động lực tăng trưởng mạnh mẽ cho ngành điện nói chung.

Chính phủ đang đẩy mạnh triển khai các dự án trọng điểm truyền tải điện 500kV nhằm đảm bảo nguồn cung ứng và giải quyết tình trạng thiếu điện ở miền Bắc. Điều này sẽ giúp cho mảng xây lắp điện và nhu cầu sản xuất cột điện, cột thép hỗ trợ việc truyền tải điện được hưởng lợi, qua đó thúc đẩy doanh thu PC1.

Sản lượng điện thương phẩm giai đoạn 2020 – 2030F

(Đvt: Tỷ kWh)

Nguồn: EVN và Quy hoạch điện VIII

Nhờ vị thế doanh nghiệp đầu ngành trong lĩnh vực xây lắp điện, PC1 có nhiều hợp đồng ký mới vào cuối năm 2023. Giá trị backlog chuyển sang năm 2024 đạt 4,237 tỷ đồng (bao gồm cả VAT). Đầu năm 2024, PC1 tiếp tục trúng các gói thầu còn lại thuộc dự án đường dây 500kV mạch 3 mở rộng (bao gồm cả thi công xây lắp, cung cấp cột thép, máy móc thiết bị…) và trúng thầu thi công quốc tế đường dây 500kV Moonsun trên lãnh thổ Lào, giá trị 200 tỷ đồng. Mục tiêu tổng ký mới năm 2024 đạt 7,500 tỷ đồng, doanh thu khoảng 5,000 tỷ đồng.

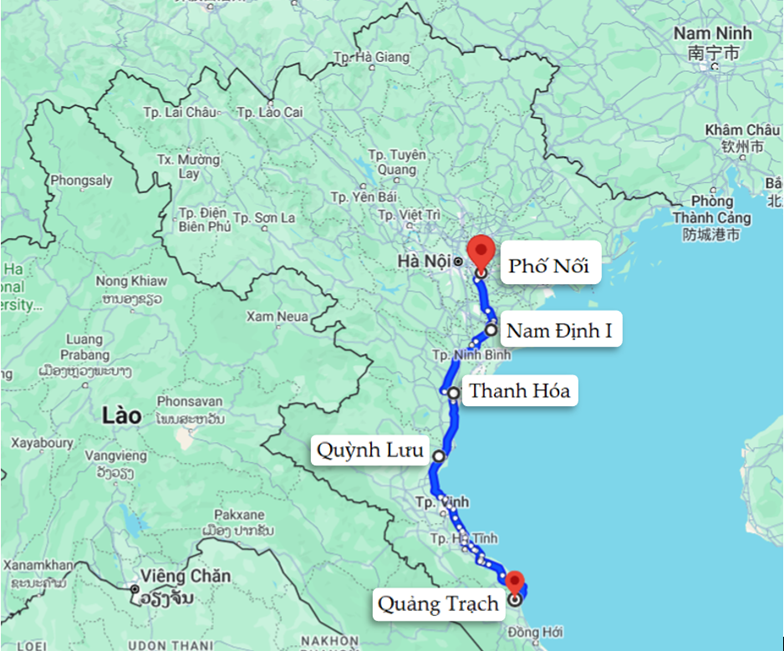

Dự án đường dây 500kV mạch 3 kéo dài (Quảng Trạch – Phố Nối)

Nguồn: Google Maps

Nguồn: PC1

Mảng năng lượng dự kiến sẽ tăng trưởng trở lại

Theo dự báo từ Trung tâm dự báo khí hậu CPC thuộc Cơ quan Thời tiết quốc gia Mỹ (NWS), hiện tượng El Nino có khả năng sẽ chấm dứt trong nửa đầu năm 2024, sau đó các điều kiện thời tiết trở nên trung tính hơn. Đồng thời sẽ có khoảng 55% khả năng La Nina sẽ xuất hiện từ tháng 6 – 8.

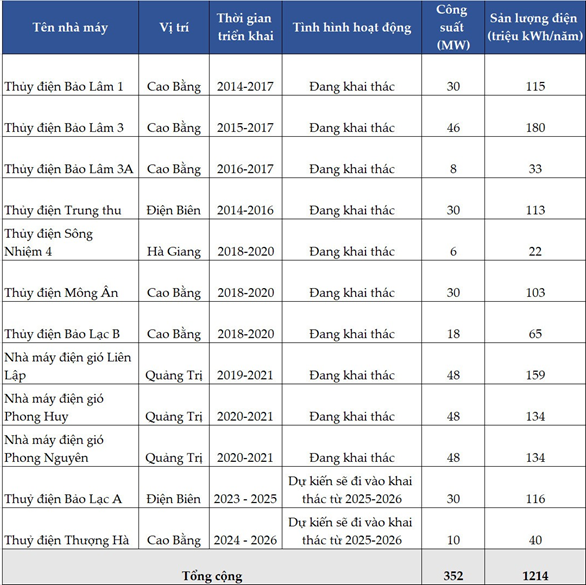

Các nhà máy thủy điện và điện gió của PC1

Nguồn: PC1

Hiện tại, các dự án thủy điện Bảo Lạc A 30 MW và Thượng Hà 13 MW dự kiến khởi công vào cuối năm 2024 và sẽ hoàn thiện, đi vào khai thác vào năm 2025 – 2026. Dự kiến tổng công suất lên đến 352 MW, đồng thời kỳ vọng El Nino sẽ kết thúc như dự báo và dần chuyển sang La Nina, qua đó tạo điều kiện thuận lợi giúp cho mảng thủy điện của PC1 phục hồi trở lại.

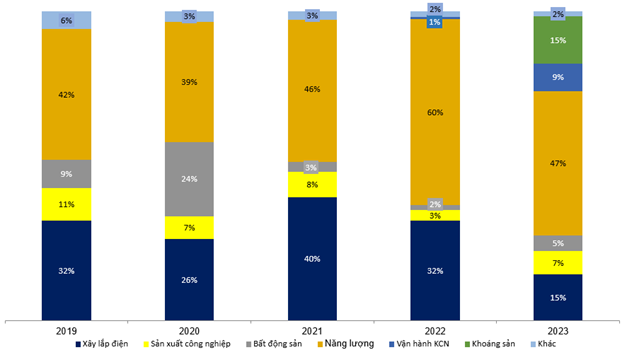

Trong những năm gần đây, mảng năng lượng chỉ chiếm khoảng 10% – 20% doanh thu, nhưng lại đóng góp đến 40% – 60% lợi nhuận. Vì vậy, sự phục hồi của mảng này sẽ giúp cho giá cổ phiếu PC1 bứt phá.

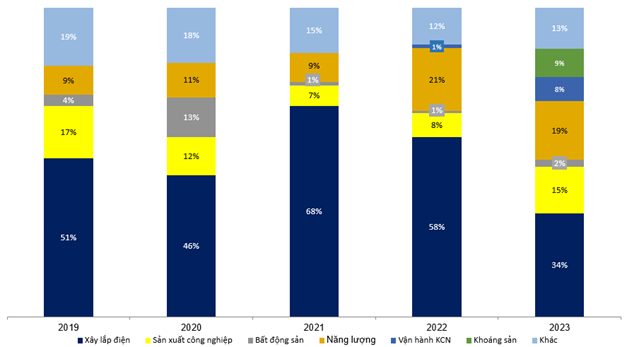

Cơ cấu doanh thu thuần và lợi nhuận gộp năm 2019 – 2023

(Đvt: Phần trăm (%))

Nguồn: VietstockFinance

Mảng khai thác niken gặp khó khăn khi dư thừa nguồn cung

Giá quặng niken sau thời kỳ hoàng kim – chạm mốc gần 50,000 USD vào năm 2022 đã giảm về vùng giá thấp tương đương giai đoạn năm 2015. Trong bối cảnh giá quặng niken chưa tăng trưởng trở lại thì doanh thu từ mảng này dự kiến sẽ không cao, do thị trường tiêu thụ lớn nhất là Trung Quốc vẫn đang gặp khó khăn trong quá trình phục hồi kinh tế.

Bên cạnh đó, Indonesia và Philippines là 2 nhà cung cấp quặng niken lớn nhất thế giới liên tục mở rộng sản xuất, khiến nguồn cung ứng đã vượt xa nhu cầu tiêu thụ.

Biểu đồ giá Niken giai đoạn 2015 – T3/2024

(Đvt: USD/tấn)

Nguồn: Trading Economics

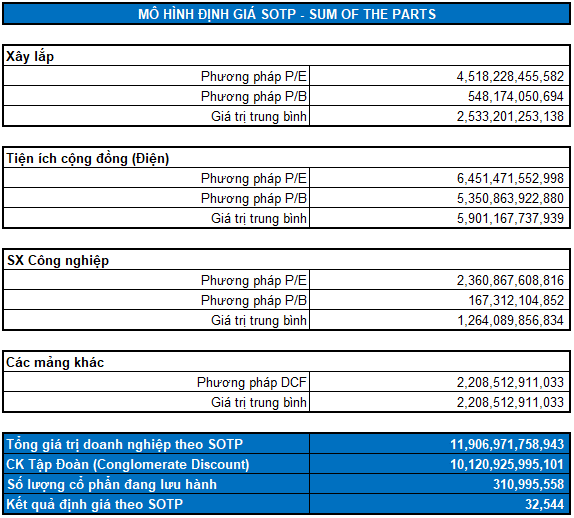

Định giá cổ phiếu

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của PC1 là 32,544 đồng. Người viết đã sử dụng chiết khấu tập đoàn (Conglomerate Discount) ở mức 15%.

Như vậy, nhà đầu tư có thể mua vào cổ phiếu này khi giá rơi xuống dưới mức 26,000 (chiết khấu khoảng 20% so với giá trị định giá) cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock