Ngành mía đường: Lợi nhuận tăng nhưng có thêm “vị đắng”

Gam màu sáng vẫn chiếm chủ đạo trong bức tranh kinh doanh của nhiều doanh nghiệp mía đường. Nhưng cái ngọt ấy chưa tròn vị khi ngành mía đường Việt Nam gặp khó trước nạn đường nhập lậu và tồn kho tăng cao.

Diện tích và sản lượng mía đều tăng

Báo cáo của Kirin Capital, dẫn lời ông Nguyễn Văn Lộc – Chủ tịch Hiệp hội Mía đường Việt Nam (VSSA) – cho biết, ngành mía đường Việt Nam đã kết thúc giai đoạn trồng mới cho vụ Đông Xuân và vào vụ ép mía 2023-2024.

Theo các nhà máy đường còn hoạt động, dự kiến sản lượng niên vụ 2023-2024 sẽ gia tăng đáng kể so với niên vụ trước. Diện tích mía thu hoạch ước đạt 159,159 ha (tăng 12% so với cùng kỳ), sản lượng mía chế biến hơn 10.9 triệu tấn (tăng 13%), sản lượng đường các loại trên 1 triệu tấn (tăng 10%).

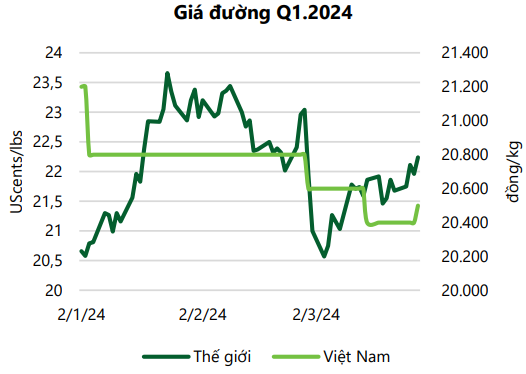

Dù tăng, sản lượng vẫn chỉ đủ đáp ứng 1/3 nhu cầu tiêu thụ trong nước, còn lại đều phụ thuộc vào đường nhập khẩu. Vì vậy, theo nhận định của CTCK Vietcombank (VCBS), giá đường Việt Nam sẽ phụ thuộc vào diễn biến cung – cầu trên thị trường nội địa.

Về triển vọng, giá đường thế giới giảm, nhưng giá đường trong nước có thể tiếp tục neo ở mức cao trước khi điều chỉnh giảm. Tại cuối quý 1/2024, giá đường Việt Nam giảm xuống 20,500 đồng/kg, nhưng vẫn cao hơn mức bình quân năm 2023.

Ngành mía đường đạt lợi nhuận cao

Yếu tố lạc quan về giá cả phần nào cũng hỗ trợ tích cực hoạt động kinh doanh của các doanh nghiệp mía đường trên sàn chứng khoán.

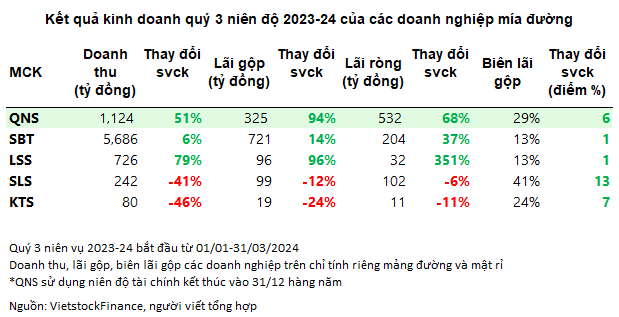

Sử dụng niên độ tài chính từ 01/01-30/12, Đường Quảng Ngãi (QNS) có quý kinh doanh đầu năm 2024 khả quan với lãi ròng gần 532 tỷ đồng, tăng 68%. Động lực chính đến từ mảng đường với sản lượng tiêu thụ tăng 38%, giá thành sản xuất giảm, cùng với các biện pháp phòng vệ thương mại và kiểm soát tốt đường nhập lậu của Bộ Công Thương.

Mảng đường đóng góp 48% doanh thu và 40% lợi nhuận gộp của QNS, tương ứng 1,124 tỷ đồng và 325 tỷ đồng, lần lượt tăng 51% và 94%. Biên lãi gộp mảng đường cải thiện 6 điểm phần trăm, lên 29%, giúp biên lãi gộp toàn Công ty nới rộng lên 32%, so với mức 28% của quý 1/2023.

Phần lớn doanh nghiệp mía đường có niên độ tài chính trùng với vụ mía, bắt đầu từ 01/07 và kết thúc vào 30/06 năm sau. Thời điểm hiện tại, các doanh nghiệp trong ngành đã có kết quả kinh doanh quý 3 cho năm tài chính 2023-2024.

Bội thu trong quý 3 là Mía đường Lam Sơn (Lasuco, LSS) với lãi ròng khoảng 32 tỷ đồng, hơn gấp 4.5 lần cùng kỳ; nhờ doanh thu tăng 79%, lên 726 tỷ đồng, do thị trường tốt lên và các khoản chi phí trong tầm kiểm soát, cùng với hiệu quả từ hoạt động tài chính.

Lũy kế 9 tháng đầu niên độ 2023-2024, LSS lãi trước thuế hơn 106 tỷ đồng, gấp hơn 5.5 lần cùng kỳ và hoàn thành đúng mục tiêu lợi nhuận năm; lãi ròng gấp 6 lần, đạt hơn 89 tỷ đồng, vượt xa kết quả lợi nhuận của 6 niên độ gần nhất kể từ niên độ 2017-2018.

“Anh cả” ngành đường (chiếm 46% thị phần), Thành Thành Công – Biên Hòa (TTC AgriS, SBT) ghi nhận tăng trưởng 2 con số, ở mức 37%, đạt hơn 204 tỷ đồng. Biên lãi gộp là điểm sáng khi cải thiện lên 13%, tăng hơn 1 điểm phần trăm so với cùng kỳ, do sự chuyển dịch trong tỷ trọng cơ cấu sản phẩm – dần chuyển sang các sản phẩm có giá trị gia tăng cao.

Công ty cho biết, trong quý 3, kênh B2C tăng trưởng hơn 58%, kênh B2B tăng gần 34% so với cùng kỳ. Lũy kế 9 tháng, tổng sản lượng tiêu thụ của TTC AgriS đạt hơn 910 ngàn tấn, lãi trước thuế khoảng 682 tỷ đồng, tăng 17% và thực hiện được 80% kế hoạch năm. Lãi ròng tăng 18%, lên hơn 553 tỷ đồng.

Mía Đường Sơn La (SLS) có biên lãi gộp quý 3 cao ngất ngưỡng, khoảng 41%, tăng 13 điểm phần trăm so với cùng kỳ niên độ trước. Sau cùng, lãi ròng giảm nhẹ 6%, xuống 102 tỷ đồng, nhưng EPS vẫn đạt trên 10,000 đồng.

Tính chung sau 3 quý đầu niên độ 2023-2024, SLS lãi ròng khoảng 291 tỷ đồng, giảm 2% và hơn gấp đôi kế hoạch năm 137 tỷ đồng. Thực tế, SLS đã vượt chỉ tiêu lợi nhuận đề ra ngay từ 6 tháng đầu niên độ, bởi Công ty giữ thói quen đặt kế hoạch kinh doanh rất thấp. Hơn hết, SLS là doanh nghiệp đường duy nhất trên sàn được được hưởng thuế ưu đãi doanh nghiệp, do đó lãi trước thuế thu về đúng bằng lãi ròng.

Đường Kon Tum (KTS) hụt hơi với kết quả lợi nhuận giảm 11%, chỉ đạt 11 tỷ đồng trong quý 3, do sản lượng đường tiêu thụ giảm. Điểm khích lệ là biên lãi gộp cải thiện lên 24%, so với mức 17% của cùng kỳ niên độ trước.

Do quý 2 trước đó lỗ khiến Công ty lãi chưa đến 11 tỷ đồng trong 9 tháng đầu niên độ, giảm 27% và thực hiện được 38% mục tiêu lợi nhuận.

Nhức nhối đường nhập lậu và tồn kho cao

Theo báo cáo của VSSA, hoạt động nhập lậu đường và gian lận thương mại đường nhập lậu đã gia tăng bùng nổ vào cuối năm 2023 và đầu năm 2024, gây khó khăn cho ngành mía đường Việt Nam.

Theo thống kê của Ban Chỉ đạo 389 Quốc gia, trong năm 2023, lực lượng chức năng đã kiểm tra, phát hiện 661 vụ việc vi phạm, 111,994 đối tượng. Qua đó, tịch thu 684,492 kg đường cát, tiêu hủy 99,944 kg; xử phạt vi phạm hành chính 523 vụ, 654 đối tượng; xử lý hình sự 3 vụ, 3 bị can. Tổng số tiền phạt gần 1 tỷ đồng.

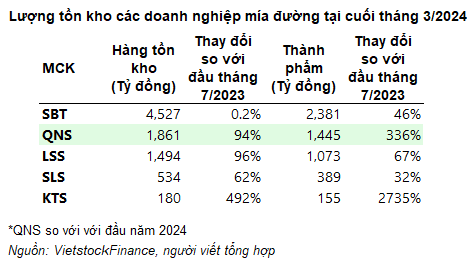

Chia sẻ với chúng tôi, Chủ tịch VSSA Nguyễn Văn Lộc cho rằng, thực trạng đường nhập lậu như hiện nay khiến nhiều doanh nghiệp trong ngành không bán được, đường tồn kho ở mức cao kỷ lục.

Tại thời điểm 31/03/2024, tổng giá trị hàng tồn kho của các doanh nghiệp mía đường đạt gần 8.6 ngàn tỷ đồng, thành phẩm chiếm hơn 63% tỷ trọng. Riêng KTS ghi nhận tồn kho hơn 180 tỷ đồng, tăng tới gần 500% so với đầu niên độ và là mức cao nhất trong lịch sử hoạt động. Tồn kho tăng lên chủ yếu do tăng trữ gấp 28 lần lượng thành phẩm.

Tương tự, QNS, LSS và SLS đều ghi nhận giá trị tồn kho kỷ lục từ trước đến nay, lần lượt đạt gần 1.9 ngàn tỷ đồng, gần 1.5 ngàn tỷ đồng và 534 tỷ đồng. Riêng TTC AgriS tồn kho gần như đi ngang, nhưng giá trị cao nhất nhóm với hơn 4.5 ngàn tỷ đồng, trong đó thành phẩm gần gấp rưỡi so với đầu niên độ 2023-2024.

Cần nhiều giải pháp phòng chống

Bàn về giải pháp chống gian lận thương mại và đường nhập lậu, Chủ tịch VSSA Nguyễn Văn Lộc đề xuất một số biện pháp như: Quản lý nộp thuế nhập khẩu, quản lý xuất xứ đối với đường tịch thu đấu giá; phối hợp trong việc thông tin các vụ vận chuyển đường nhập lậu, chuyển mục đích sử dụng hoặc tiêu hủy đường nhập lậu không rõ nguồn gốc xuất xứ…

Ông Lộc cũng kiến nghị các giải pháp liên quan công tác quản lý an toàn thực phẩm, ghi nhãn hàng hóa, truy xuất nguồn gốc, xuất xứ; công tác xử phạt đối tượng vi phạm của ngành chức năng các địa phương.

“Hiện nay, Hiệp hội Mía đường Việt Nam có đủ khả năng, cơ sở để tham gia góp ý, hỗ trợ, phối hợp với các đơn vị trong điều tra, xử lý vi phạm về gian lận sản xuất, kinh doanh, vận chuyển đường nhập lậu” – Chủ tịch VSSA nhấn mạnh. Ngoài ra, các quy định, văn bản quy phạm pháp luật của Nhà nước đã ban hành cũng là cơ sở pháp lý, căn cứ để các lực lượng chức năng, địa phương đối chiếu, xử lý vi phạm.

|

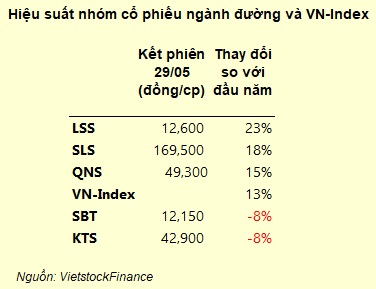

Cơ hội nào cho cổ phiếu mía đường? Tính từ đầu năm, cổ phiếu nhóm mía đường có diễn biến phân hóa. 3 mã có mức tăng cao hơn mức trung bình 13% của VN-Index bao gồm LSS (+23%), SLS (+18%), QNS (+15%). Thành quả của cổ phiếu LSS là 2 phiên tăng trần liên tiếp (21-22/5), hiện giao dịch quanh vùng giá cao nhất 8 tháng qua là 13,000 đồng/cp. Thị giá SLS đang giao dịch vùng 170,000 đồng/cp, tương đương hồi giữa tháng 10/2023. SBT và KTS là những dấu ấn tiêu cực trong ngành cùng giảm 8%.

Tổng hợp các ý kiến chuyên gia, cổ phiếu ngành mía đường vẫn được đánh giá có triển vọng trong quý 2, duy trì ở mức ổn định nhờ vào sản lượng đường tăng và sự phục hồi từ các yếu tố thời tiết thuận lợi. |

Thế Mạnh

Nguồn VietStock