Tín dụng xanh là cơ sở để xây dựng hệ thống tài chính xanh

Nguồn vốn hỗ trợ từ Chính phủ cho tín dụng xanh có giới hạn trong khi thị trường chứng khoán còn nhiều hạn chế. Chính vì vậy, nguồn vốn luân chuyển trong nền kinh tế giải ngân từ hệ thống ngân hàng thương mại cho tín dụng xanh là chủ yếu.

Tại Talkshow “Giải pháp phát triển tín dụng xanh tại Việt Nam” được tổ chức sáng ngày 29/05/2024, các chuyên gia đã đánh giá vai trò của tín dụng xanh trong nền kinh tế và đưa ra các giải pháp để thúc đẩy tăng trưởng tín dụng xanh trong tương lai.

Tín dụng xanh là cơ sở để xây dựng hệ thống tài chính xanh

PGS.TS. Lê Thị Thúy Hằng – Phó Khoa Tài chính Ngân hàng, Đại học Tài chính Marketing

|

PGS.TS. Lê Thị Thuý Hằng – Phó Khoa Tài chính Ngân hàng, Đại học Tài chính Marketing chia sẻ kinh tế xanh là sự phối hợp giữa hệ thống kinh tế và sinh thái môi trường.

Ở góc độ bảo vệ môi trường, thông thường sẽ chuyển đổi sang sản xuất xanh từ nền kinh tế công nghiệp truyền thống hiện nay. Nếu sử dụng quá nhiều năng lượng không tái tạo, hàm lượng khí thải ra môi trường sẽ rất lớn và gây nên sự biến đổi về khí hậu. Do đó, kinh tế xanh là xu thế tất yếu và cũng là 1 trong 5 trọng điểm của phát triển bền vững.

Theo khái niệm của Tổ chức môi trường và phát triển thế giới, phát triển bền vững là đáp ứng các nhu cầu phát triển hiện tại, nhưng không làm ảnh hưởng đến đáp ứng các nhu cầu trong tương lai.

Về tín dụng xanh, Việt Nam cũng như các nước đang phát triển triển hay thị trường mới nổi khác gặp 2 vấn đề chính.

Thứ nhất, nguồn vốn hỗ trợ từ Chính phủ có giới hạn. Thứ hai, thị trường chứng khoán còn nhiều hạn chế. Chính vì vậy, nguồn vốn luân chuyển trong nền kinh tế giải ngân từ hệ thống ngân hàng thương mại (NHTM) là chủ yếu. Vì vậy, tín dụng xanh là cơ sở tài chính để xây dựng nên hệ thống tài chính xanh.

Chính sách tín dụng xanh được hiểu là ngân hàng sẽ xem xét các thông tin về dự án, quá trình vận hành của doanh nghiệp có liên quan, tác động như thế nào đến môi trường, đây là một trong những cơ sở để ngân hàng đưa ra quyết định có cấp tín dụng hay không.

Xét tổng thể, tín dụng xanh có vai trò với nền kinh tế ở 3 khía cạnh. Thứ nhất là hỗ trợ, sử dụng các năng lượng tái tạo. Thứ hai là hỗ trợ các hoạt động kinh tế giảm ô nhiễm môi trường, biến đổi khí hậu. Cuối cùng, tín dụng xanh là cơ sở tài chính, hướng đến các dự án xanh, phát triển bền vững cho nền kinh tế.

Tỷ trọng tín dụng xanh có thể nâng lên 4.8-5% trong 3 năm tới

Ông Nguyễn Hoàng Minh – Trưởng đại diện Hiệp hội Ngân hàng tại TPHCM

|

Ông Nguyễn Hoàng Minh – Trưởng đại diện Hiệp hội Ngân hàng Việt Nam tại TPHCM chia sẻ, ngoài Quyết định 403 của Thủ tướng Chính phủ, Ngân hàng Nhà nước (NHNN) cũng đã ban hành Chỉ thị 03 và Quyết định 1552… và nhiều văn bản hướng dẫn để triển khai đề án phát triển môi trường xanh.

Thực tế, năm 2018-2019, NHNN đã phối hợp với IFC để ban hành sổ tay hướng dẫn tổ chức tín dụng đánh giá rủi ro do môi trường xã hội đối với 15 ngành, lĩnh vực trong nền kinh tế. Các NHTM đã triển khai việc này, và đây là cẩm nang giúp cho NHTM nhận diện, đánh giá được và chủ động xử lý rủi ro trong quá trình triển khai các chương trình xanh.

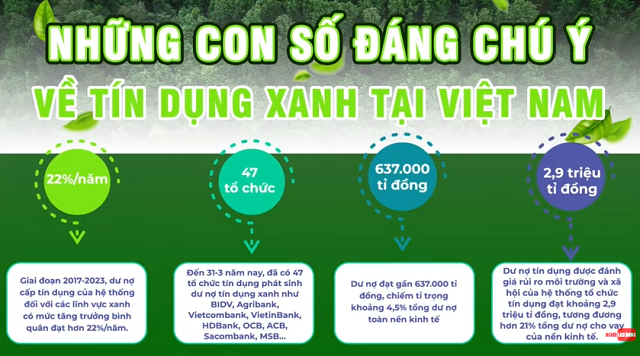

Theo thống kê của NHNN, đến ngày 31/03/2024, có 47 TCTD phát sinh dư nợ tín dụng với gần 637 ngàn tỷ đồng, chiếm tỷ trọng 4.5% tổng dư nợ toàn nền kinh tế. So với thời điểm cuối năm 2015, khi bắt đầu triển khai chương trình tín dụng xanh, dư nợ 71 nghìn tỷ đồng. Sau 9 năm, dư nợ cho chương trình xanh tăng 9 lần, bình quân mỗi năm tăng 100%. Nếu so với dư nợ bình quân chung của cả nền kinh tế, tín dụng xanh đã tăng gấp 7 lần.

Trong 637 nghìn tỷ đồng tín dụng xanh, được cân đối cho các lĩnh vực: Tín dụng trung dài hạn chiếm 77% và chia ra nông nghiệp xanh khoảng 32%, năng lượng tái tạo 47%, nước sạch cho đô thị nông thôn khoảng 11% và phần còn lại dành cho lâm nghiệp. Ông Nguyễn Hoàng Minh đánh giá cơ cấu tín dụng này hợp lý trong bối cảnh Việt Nam nói chung và riêng TPHCM.

Với xu hướng hiện tại, ông Minh tin rằng trong 3 năm tiếp theo, tỷ trọng tín dụng xanh sẽ có thể tăng lên từ 4.8-5% trong tổng tín dụng toàn nền kinh tế.

Ngân hàng nên xây dựng tiêu chí hậu giải ngân

Ông Ngô Bình Nguyên – Giám đốc chiến lược Ngân hàng OCB

|

Dưới góc độ ngân hàng, ông Ngô Bình Nguyên – Giám đốc chiến lược Ngân hàng TMCP Phương Đông (OCB) cho biết thời gian qua, khách hàng doanh nghiệp cũng chia sẻ mong muốn hướng đến phát triển bền vững dựa trên các tiêu chuẩn ESG, đảm bảo đáp ứng được yêu cầu từ đối tác, đặc biệt là đối tác quốc tế. Các doanh nghiệp muốn xuất khẩu hàng hóa đi các thị trường nước ngoài như Mỹ, châu Âu đều phải đáp ứng các tiêu chuẩn xanh, đảm bảo người lao động, cân bằng giới…

Ở Việt Nam, từ lâu đã có định hướng từ Chính phủ và NHNN, nhưng thiếu khung hướng dẫn để triển khai. OCB tiếp cận từ đối tác chiến lược có kinh nghiệm trên thị trường quốc tế như IFC, từ đó xây dựng khung chính sách riêng của Ngân hàng về phát triển bền vững, cho vay xanh, bảo vệ môi trường và có giải pháp, sản phẩm hướng đến đối tượng khách hàng đang được chú trọng như: Công ty bất động sản hướng đến các dự án xanh, nhà ở xã hội, dự án năng lượng tái tạo, điện mặt trời, điện gió ngoài khơi, nông nghiệp…

PGS.TS. Lê Thị Thuý Hằng chia sẻ thêm, các ngân hàng nên xây dựng tiêu chí hậu giải ngân. Nếu doanh nghiệp không hướng dòng vốn vay vào đúng dự án xanh, ngân hàng có thể xem xét dừng cho vay dự án mới, hoặc rút ngắn thời gian cho vay.

Dưới góc độ chiến lược quốc gia, Chính phủ nên hướng dẫn thêm các tiêu chí cụ thể để đáp ứng các tiêu chuẩn xanh. Hàm lượng phát thải ra môi trường khác nhau, mức độ tác động khác nhau, các tiêu chuẩn nên được cung cấp cho ngân hàng được dùng làm tiêu chí đánh giá tác động của dự án đến môi trường thế nào, giúp ngân hàng có thể đưa ra mức lãi suất phù hợp cho từng dự án.

Cát Lam

Nguồn VietStock