Ngày 24-4, Ngân hàng Trung ương (NHTW) Indonesia bất ngờ nâng lãi suất ngắn hạn lên 6,25%/năm nhằm hỗ trợ đồng Rupiah, sau khi đồng tiền này rơi xuống đáy 4 năm. Đây cũng là lần nâng lãi suất đầu tiên của Indonesia kể từ tháng 10-2023.

Thực ra với những người theo dõi diễn biến tỷ giá của các thị trường mới nổi ở Đông Nam Á, diễn biến này là sớm muộn mà thôi, vì NHTW Indonesia “không nhiều lựa chọn”.

Thế khó của các NHTW châu Á

Như một số phân tích trước đó vào ngày 16-4 trên Reuters: “Đồng rupiah của Indonesia lao dốc đã làm thay đổi kế hoạch chính sách, và nền kinh tế Indonesia đang chuẩn bị cho việc nới lỏng tiền tệ vào cuối năm nay”. Tuy nhiên, sự sụt giảm mạnh ngoài mong đợi của đồng tiền nước này, buộc NHTW Indonesia “phải miễn cưỡng tăng lãi suất vào 24-4”.

Tình huống của Indonesia là tình huống chung của nhiều nước châu Á hiện nay. Bởi triển vọng lãi suất đồng USD duy trì “cao hơn trong thời gian lâu hơn”, đang gây khó cho nhiều nền kinh tế mới nổi trên toàn cầu, bao gồm các nước ở châu Á.

Điều này cũng dễ hiểu, vì 4 năm trước nhiều quỹ đầu tư nước ngoài đã mua trái phiếu định giá bằng đồng Rupiah, do mức chênh lệch lợi suất trái phiếu Chính phủ kỳ hạn 10 năm nước này với trái phiếu Chính phủ Mỹ cùng kỳ hạn lên đến gần 7,5%. Còn hiện tại chênh lệch đó dưới 2%.

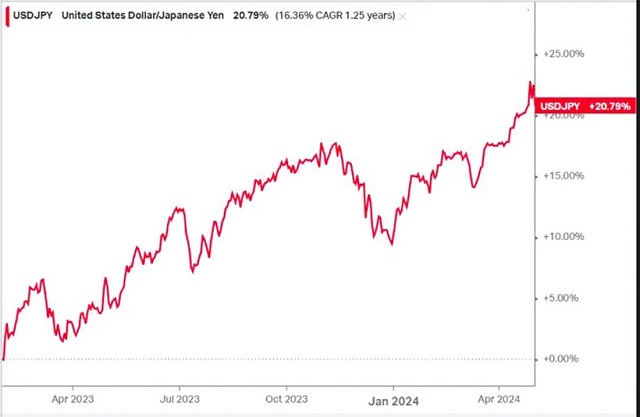

USD tăng giá mạnh so với Yên Nhật kể từ đầu năm 2024, và tăng gần 20% kể từ tháng 4-2023

|

Một số nước khác như Trung Quốc khó khăn hơn, khi đã buộc phải cắt giảm lãi suất để hỗ trợ nền kinh tế thì Mỹ lại giữ lãi suất lâu hơn dự kiến, khiến cho áp lực lên đồng nội tệ càng tăng thêm. Tình huống của Nhật Bản còn tệ hơn với lãi suất quá thấp của đồng yên, vì vậy đồng yên Nhật liên tục trượt giá xuống những mức thấp nhất 34 năm, có lúc vượt mốc 160 yên đổi một USD.

Nhưng không phải nước nào cũng có thể tăng lãi suất như Indonesia. Ví dụ như trong trường hợp của Nhật, NHTW nước này vẫn muốn giữ nguyên lãi suất để tiếp tục quan sát. Các NHTW ở châu Á nói riêng và thị trường mới nổi nói chung đang đứng trước tình thế tiến thoái lưỡng nan.

Một mặt, họ muốn tiếp tục hạ lãi suất để hỗ trợ nền kinh tế, điều một số nước ở Mỹ Latin và Trung Quốc đã làm, bởi trong bối cảnh kinh tế toàn cầu vẫn đối mặt nhiều khó khăn và những bất ổn về địa chính trị đang tạo thêm sức ép mới. Mặt khác, việc USD ngày một mạnh lên đã khiến nhiều nước bối rối không biết có nên cắt giảm lãi suất tiếp hay không.

Chủ động thay vì bị động chờ Fed

Ông Krishna Srinivasan, Giám đốc Vụ châu Á-Thái Bình Dương của IMF, cho rằng “kỳ vọng về việc nới lỏng chính sách lãi suất của Fed đã dao động trong những tháng gần đây, do các yếu tố không liên quan đến nhu cầu ổn định giá cả ở châu Á. Chúng tôi khuyến nghị các NHTW châu Á tập trung vào lạm phát trong nước, tránh đưa ra các quyết định chính sách phụ thuộc quá mức vào các động thái được dự đoán của Fed”.

Bài toán của các NHTW ở thị trường mới nổi châu Á lúc này: “Liệu có nên trì hoãn cắt giảm lãi suất, thậm chí tăng lãi suất trở lại để chặn đứng các lệnh đặt cược đồng tiền nước mình tiếp tục giảm giá của giới đầu cơ hay không? Nếu không phát tín hiệu giảm chênh lệch lãi suất, lệnh đặt cược đồng tiền mất giá sẽ càng nhiều, cộng thêm hoạt động kinh doanh chênh lệch tỷ giá mạnh lên, sẽ tạo ra nhiều áp lực đẩy đồng nội tệ các nước này mất giá”.

Đây là tình huống có thể nhìn thấy với đồng nhân dân tệ, yên Nhật và won Hàn Quốc, nhưng cũng tồn tại với những đồng tiền ít được chú ý hơn, bao gồm cả VNĐ. Một câu hỏi khác là “liệu có nên sử dụng dự trữ ngoại hối để bán ra can thiệp, nhằm giữ cho đồng nội tệ không giảm quá mạnh nữa hay không”?

Trong tuần qua, đã có những tín hiệu can thiệp của NHTW Nhật Bản để hạn chế đồng yên biến động quá “bất thường”, như cách mà quan chức Nhật cảnh báo thị trường. Thế nhưng, các nhà kinh doanh tiền tệ cũng nhận ra các NHTW không thể can thiệp mãi vì dự trữ ngoại hối hạn chế.

Các nhà kinh doanh tiền tệ cho biết, các vị thế bán đồng Yên vẫn ở mức cao nhất kể từ năm 2007, cho thấy các nhà đầu cơ vẫn chưa sợ hãi trước những cảnh báo chính thức lẫn các tin đồn về chuyện NHTW bán USD để can thiệp. Paul Mackel, người đứng đầu bộ phận nghiên cứu ngoại hối toàn cầu của HSBC, cho biết hiện tượng này giống như các NHTW thừa nhận “chúng tôi lắng nghe bạn, nhưng chúng tôi không thể làm được gì nhiều”.

Chính sách tiền tệ của Fed không dễ dàng nữa

Chủ tịch Powell phát đi cảnh báo “lạm phát vẫn còn quá cao”, và khả năng kéo giảm lạm phát không được đảm bảo. Điều này củng cố cho quyết định giữ nguyên lãi suất chứ không cắt giảm lãi suất. Dù ông Powell vẫn kỳ vọng lạm phát tiếp tục hạ nhiệt trong năm nay, nhưng tỏ ra không quá tự tin về vấn đề này.

Ông Powell cũng khẳng định, Fed không hài lòng với mức lạm phát 3% và cam kết với mục tiêu 2%. Điều này cho thấy khả năng Fed cắt giảm lãi suất trong thời gian ngắn sắp tới là không dễ diễn ra, và kỳ vọng cắt lãi suất lại bị đẩy về tháng 9.

Trong bối cảnh số liệu GDP vừa công bố của Mỹ không khả quan, và một số doanh nghiệp niêm yết Mỹ đã điều chỉnh dự báo lợi nhuận theo hướng giảm xuống, việc cắt giảm lãi suất vẫn có thể diễn ra trong năm nay, nhưng mức cắt giảm có thể sẽ ít hơn và thời điểm có thể bị đẩy về xa hơn. Chủ tịch Fed cũng từ chối nói về khả năng không cắt giảm lãi suất trong năm nay, nghĩa là kịch bản đó cũng vẫn bỏ ngỏ.

Nói cách khác, “tuần trăng mật” cho chính sách tiền tệ của Fed cũng đã qua (ý chỉ giai đoạn lạm phát giảm nhanh và không cần tăng lãi suất nữa), và đoạn đường sắp tới khó khăn hơn nhiều. Như đã chỉ ra ở trên, các NHTW nước khác muốn “tự quyết” độc lập với Mỹ cũng không dễ. Và công việc của họ sẽ khó khăn hơn nhiều, khi Fed bây giờ cũng đang ở ngã ba đường trong chuyện “có nên cắt lãi suất nữa hay không”.

Tăng trưởng kinh tế Mỹ chậm lại, nhưng lạm phát vẫn cao hơn mục tiêu 2% khá nhiều, lương vẫn tăng và tiêu dùng vẫn mạnh, thị trường lao động chưa có dấu hiệu yếu đi rõ rệt. Một bức tranh khá phức tạp cho quyết định có nên nhả phanh lãi suất sớm hay không.

Fed nói riêng và NHTW các nước nói chung, đều đang âm thầm sợ lạm phát vọt lên trở lại trong khi tăng trưởng trì trệ. Người ta lại đang bắt đầu nói về đình lạm. Tuy xác suất này không thật sự cao, nhưng không NHTW nào dám nói chắc sẽ không có chuyện đó.

|

Bài toán cân bằng giữa tăng trưởng và giữ ổn định đồng tiền đang ngày một khó hơn, và NHTW sẽ cần chi viện từ phía chính sách tài khóa, vì thế trận phía chính sách tiền tệ đang ngày một căng thẳng. Cơ hội dùng lãi suất thấp để hỗ trợ nền kinh tế đang ngày một hẹp dần. |

TS. Hồ Quốc Tuấn, Giảng viên Đại học Bristol, Anh